Заполнение титульного листа декларации по ндс при слиянии организаций. Заполняем декларацию по ндс Декларация по ндс листы обязательные для заполнения

Заполнение декларации по НДС требует от бухгалтера максимальной концентрации и знания нюансов оформления документа. Как правильно заполнить декларацию по НДС? На что обратить внимание при оформлении декларации при экспорте? Можно ли заполнить декларацию по НДС в режиме онлайн? В данной статье мы расскажем основные тонкости оформления декларации и покажем на примере порядок заполнения формуляра.

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Для начала расскажем, как заполняется декларация по НДС.

Начиная с отчетности за 1 квартал 2017 года декларацию по НДС нужно представлять по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Этот же приказ устанавливает и правила заполнения декларации по НДС. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС.

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения из письма ФНС РФ от 23.03.2015 № ГД-4-3/4550@.

Подробнее о действующих контрольных соотношениях читайте в материале « Как проверить декларацию по НДС (контрольные соотношения)? .

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2-12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье Как правильно заполнить налоговому агенту раздел 2 декларации по НДС? .

Рассмотрим пример заполнения новой декларации по НДС 2018 года.

Пример.

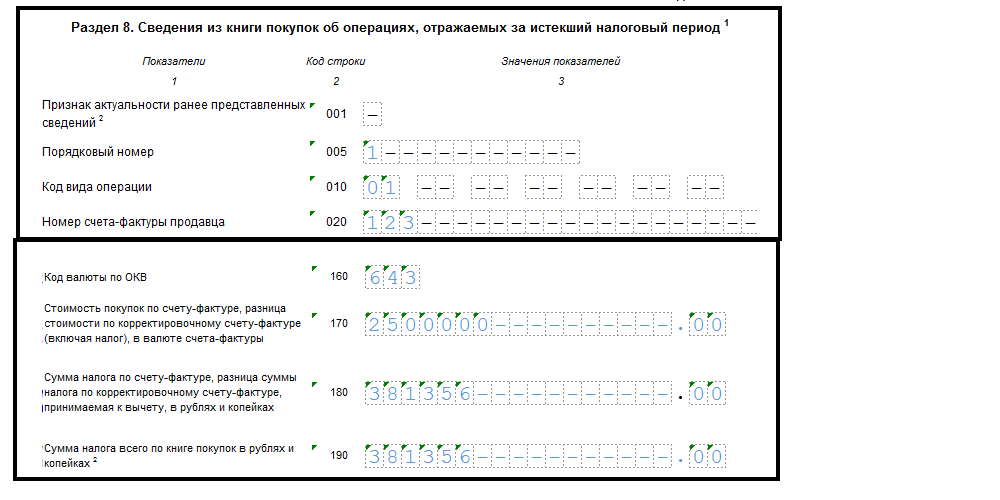

Фирма ООО "Эльбрус" 03.08.2018 приобрела автомобиль за 2,5 млн. руб. (в т.ч. НДС 381 356 руб.). 03.09.2018 машину продали за 2,9 млн. руб. (в т.ч. НДС 442 373 руб.).

Бухглатер ООО "Эльбрус" заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

См. также порядок заполнения других строк раздела 3:

См. также порядок заполнения других строк раздела 3:

- Как заполняется строка 030 раздела 3 декларации по НДС »;

- Как заполняется строка 090 раздела 3 декларации по НДС »;

- "Что отражается в строке 130 декларации по НДС" .

Раздел 1 был заполнен в последнюю очередь, т.к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале Куда платить НДС и как и где найти правильные реквизиты для уплаты? » ) и КБК .

Остальные разделы декларации заполняются при наличии данных.

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел читайте .

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали и .

Рассмотрим порядок заполнения декларации по НДС при экспорте.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4-6.

Как правильно заполнить разделы, читайте в материалах:

- "Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%? "

- "Порядок заполнения раздела 6 декларации по НДС ".

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале Какова процедура возмещения НДС по ставке 0% (получение подтверждения)? .

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам) в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 18 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье Что делать, если экспорт не подтвержден в установленный срок .

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

ФАЙЛЫ

Регламент сдачи отчетности

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090 . Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Заполнение декларации по НДС необходимо по итогам каждого квартала в соответствии с формой, приложенной к Приказу ФНС №ММВ-7-3/558@ от 29 окт. 2014г. Для плательщиков добавленного налога предусмотрена исключительно электронная форма представления декларации. Если компания сдаст бумажный отчет, он не будет считаться поданным.

Подача декларации. Сроки. Штрафы

По окончании квартала, то есть 4 раза в год, нужно заполнить декларацию по НДС и передать ее в налоговую.

Крайний срок подачи – 25-е число 1-го месяца, следующего за отчетным кварталом.

Если компания не подаст своевременно отчетность по НДС, не представит ее вовсе или подаст в бумажной форме, то налоговой предусматривается минимальный штраф 1000руб., если к тому же налог не будет своевременно перечислен, то штраф увеличится до 5% от долга за каждый месяц задержки. Данная величина ограничивается 30% от задолженности.

Если деятельность, облагаемая НДС, в прошедшем квартале не велась, а также не было вычетов, то передается нулевая декларация, ее непредставление также служит основанием для штрафных санкций в минимальном размере – 1000руб.

Декларацию обязаны сдать в ФНС по окончании квартала:

- Компании, не относящиеся к плательщикам, но формирующие счета-фактуры с НДС.

Заполнение декларации по НДС. Разделы

Бланк включает титульный лист и двенадцать разделов, некоторые из которых дополнены приложениями. В зависимости от ситуации, следует заполнять определенные листы декларации.

Для компании на общей системе, осуществляющей деятельность без посредников, следует заполнить:

- Титульный лист;

- 1-й разд.

- 3-й разд. (за исключением приложений)

- 8-й разд.

- 9-й разд.

Когда сдаются остальные разделы:

- 2-й – для отражения добавленного налога, посчитанного налоговым агентом;

- Прил.1 к 3-му – для отражения данных по восстановлению добавленного налога в отношении недвижимого имущества, применяемого в операциях без НДС;

- Прил.2 к 3-му – заполняются только иностранными лицами;

- С 4-го по 6-й – при наличии экспортных операций;

- 7-й – при наличии операций, с которых не вычислялся НДС;

- Прил.1 к 8-му и 9-му разделам – при составлении дополнительных листов к книгам продаж и покупок;

- 10-й – для посредников, формирующих счета-фактуры;

- 11-й – для посредников, получающих счета-фактуры;

- 12-й – при формировании счета-фактуры по операциям, не облагаемым добавленным налогом.

Декларация НДС: инструкция по заполнению

Внесение данных в титульный лист:

- При представлении декларации впервые в поле «№ корректировки» ставится «0–», при последующей подаче уточнений ставится порядковый № корректировки «1–», «2–», «3–» и т.д.;

- Код периода берется из 2-го приложения к Порядку заполнения (21, 22, 23, 24 для четырех кварталов соответственно);

- Код места представления берется из 3-го приложения к Порядку

- Название компании или ФИО ИП вписываются в соответствии с документацией;

- Сведения о реорганизации отражаются при наличии таковой в указанном квартале;

- В разделе о подтверждении достоверности сведений вписываются данные лица, заполняющего декларацию (руководитель компании или ее представитель, во втором случае указывают реквизиты документа на представление интересов).

Первый раздел

Вносятся данные на основании заполненных других разделов декларации, этот лист формируется последним и показывает итоговые величины добавленного налога к уплате или возмещению.

Поля для заполнения:

- 001 – ОКТМО в соответствии с территориальным нахождением компании;

- 002 – КБК, установленный законодательством РФ;

- 003 – величина НДС для уплаты лицами, у которых нет такой обязанности, но несмотря на это имеются сформированные счета-фактуры, а также которые выполняют операции, освобожденные от рассматриваемого вида налога;

- 004 – величина НДС к перечислению по указанному КБК, исчисленная плательщиками в разд. 3-6;

- 050 – величина НДС, подлежащая возврату или зачету (вычеты);

- 060, 070, 080 – предназначены для участников инвестиционного товарищества.

Второй раздел

Отражаются сведения о добавленном налоге к уплате по операциям налоговых агентов с указанием территориального кода ОКТМО и КБК для перечисления величины НДС.

В отношении каждого лица, от имени которого выступает налоговый агент, следует заполнить данный лист, отразив информацию о нем, а также величину налога к перечислению.

Третий раздел

Проводится непосредственно расчет налоговой базы и НДС по различным ставкам. Сюда не включаются экспортные операции и не облагаемые добавленным налогом. Данные для заполнения берутся из 8-го и 9-го разделов.

Заполнение пунктов раздела:

- 010-040 – стоимость реализаций, облагаемых добавленным налогом по различным ставкам, с указанием соответствующей величины НДС;

- 050 – стоимость проданного предприятия и НДС;

- 060 – стоимость работ строительного характера для собственных нужд и соответствующий налог;

- 070 – полученные авансы и налог по ним;

- 080 – НДС к восстановлению (с авансов – в поле 090, по операциям, облагаемым по ставке 0% – в поле 100);

- 105-109 – самостоятельная корректировка базы и налога по причине несоответствия цен рыночным;

- 110 – НДС, исчисленный как сумма налога к уплате за вычетом восстановленных величин (расчет проводится на основании заполненных пунктов выше);

- 120-180 – налоговые вычеты по различным операциям;

- 190 – суммарная величина добавленного налога, подлежащая возмещению (сумма значений из полей 120-180);

- 200 – результат разности между значениями из полей 190 и 110, если он положительный (подлежит перечислению);

- 210 – результат разности между значениями из полей 190 и 110, если он отрицательный (величина НДС подлежит возмещению).

Четвертый, пятый и шестой разделы

При выполнении операций по ставке НДС 0%, следует внести данные в эти разделы. В четвертом разделе по каждой подходящей под эти условия операции следует указать налоговую базу, вычеты и налог к восстановлению. В 5-м разделе проводится расчет сумм вычетов по таким операциям.

Если компания заполняет 5-й раздел декларации, то следует быть готовым документально подтвердить правомерность использования такой ставки. По тем операциям, которые не получается подтвердить документацией, заполняется 6-й раздел.

Седьмой раздел

Данный лист предназначен для последовательного отражения следующих операций:

- Освобожденных от налога;

- Не относящихся к объектам налогообложения;

- Реализуемых вне РФ;

- Авансы за товары, работы, услуги, производственный цикл которых превышает 6мес.

При наличии хотя бы одной такой операции в квартале, следует заполнить данный раздел. Если кроме этого больше никаких операций не было, то помимо седьмого раздела, нужно оформить только титульный лист и 1-й разд. (в полях 030-080 ставятся прочерки).

Операции группируются по кодам, номера которых находятся в первом приложении к Порядку.

По операциям, освобожденным от НДС, приводится не только стоимость реализации, но стоимость приобретенных для этого ТМЦ, работ. В последней графе выделяется «входной» налог, не подлежащий возмещению.

Восьмой раздел

Каждый счет-фактура отражается на отдельном листе восьмого раздела в полях 001-180, данные берутся из основных листов книги покупок:

| Поле 8-го разд. декларации | Содержание поля | Графа из книги покупок |

| 001 | Ставится прочерк при первой подаче (при уточнении ставится либо 0, если нужно внести изменения в раздел, либо 1, если изменять раздел не нужно) | – |

| 005 | № регистрационной записи о счете-фактуре | 1 |

| 010 | Код операции | 2 |

| 020, 030 | № и дата с/ф | 3 |

| 040, 050 | № и дата исправления, если с/ф менялся | – |

| 060, 070 | № и дата корректировочного с/ф, если проводилась корректировка исходного документа | – |

| 080, 090 | № и дата исправлений, вносимых в КСФ | – |

| 100, 110 | № и дата платежки (актуально для авансов) | 7 |

| 120 | Дата принятия к учету ТМЦ | 8 |

| 130 | ИНН и КПП продавца | 10 |

| 170 | Общая стоимость по с/ф | 15 |

| 180 | Соответствующий НДС | 16 |

После того как все счета-фактуры из книги покупок будут перенесены в этот раздел, на последнем листе заполняется поле 190, в котором отражается общая величина вычета по НДС по всей книги за квартал.

Приложение 1 к 8-му разделу

Заполняется, если к книге покупок был оформлен дополнительный лист для внесения уточнений по полученным счетам-фактурам.

Девятый раздел

Аналогичным образом заполняются данные о счетах-фактурах, отраженных за квартал в книге продаж. По каждому отдельному документу заполняется персональный лист:

| Поле 9-го раздела декларации | Содержание поля | Графа из книги продаж |

| 001 | Поле не заполняются при первой подаче (при уточнении ставится либо 0, либо 1). | – |

| 005 | № записи о с/ф в книге продаж | 1 |

| 010 | Код операции | 2 |

| 020, 030 | № и дата с/ф | 3 |

| 100 | ИНН, КПП покупателя | 8 |

| 120, 130 | № и дата платежки актуально для авансовых платежей | 11 |

| 160 | Итоговая стоимость с НДС по с/ф | 13б |

| 170 | Стоимость без учета налога, соответствующая ставке 18% | 14 |

| 180 | Стоимость без налога, соответствующая ставке 10% | 15 |

| 200 | НДС 18% | 17 |

| 210 | НДС 10% | 18 |

На листе, где будут отражены данные о последнем выставленном счете-фактуре, заполняются поля:

- 230, 240 – итоговая стоимость из граф 14, 15 книги продаж из поля «всего»;

- 260, 270 – соответствующий итоговый НДС из граф 17, 18 книги продаж из поля «всего».

Приложение 1 к девятому разделу

Приложение подлежит оформлению, если к книге продаж сформирован дополнительный лист для отражения уточнений по выставленным счетам-фактурам.

Десятый и одиннадцатый разделы

Заполняются посредниками на основании данных из журнала учета выставленных и полученных счетов-фактур соответственно (операции по договорам комиссии, агентским, транспортной экспедиции).

Заполнение разделов идентично 8-му и 9-му.

Пример заполнения декларации по НДС за 1 квартал 2016г.

ООО «Альфа»– плательщик НДС. Операции 1 квартала.

Заполнение декларации по НДС является важным и неотъемлемым моментом ведения налоговых отношений с государством как для индивидуальных предпринимателей, так и для организаций. Понимание основных особенностей данного налога поможет правильно рассчитывать НДС. Прежде чем описывать порядок заполнения декларации по НДС, выясним, что представляет данный налог, кто обязан платить и куда.

НДС: что это такое

Налог на добавленную стоимость - косвенный налог. Государство изымает в бюджет часть стоимости товара (работы, услуги), которая образуется на всех стадиях процесса производства и вносится в бюджет по мере реализации. Сумма НДС поступает в бюджет раньше конечной реализации, потому что налог уплачивает каждый участвующий в производстве товара, услуги или работы на разных стадиях. Ставка НДС в России равна 18% (значение, применяющееся по умолчанию). Также существует НДС 10% и 0%. Для более наглядного представления о НДС, рассмотрим пример. ИП Сидоров купил два мешка гречки за 10 000 рублей и решил продать за 10 500 рублей. 500 рублей - добавленная стоимость, которая облагается налогом.

НДС на территории РФ ввели с 1.01.1992 года, и тогда он был равен 28%. Основные требования по НДС зафиксированы в Налоговом кодексе России - глава 21. с 1.01.2001 года.

Кто подаёт декларацию по НДС?

Плательщиками НДС выступают индивидуальные предприниматели, организации, а также лица, перевозящие товар через границы Таможенного союза (в соответствии со статьёй 79 ТК Таможенного союза). Рассмотрим основные особенности уплаты индивидуальными предпринимателями в соответствии с выбранными системами налогообложения:

- Индивидуальные предприниматели, находящиеся на ОСНО, платят НДС и подают декларацию (за исключением случаев описанных в пункте «Право на освобождение от выплаты НДС» в данной статье).

- Индивидуальные предприниматели, которые находятся на УСН и ЕНВД, платят налог в следующих случаях:

- осуществляя ввоз товаров в Россию (статья 151 НК РФ);

- при добровольном выставлении покупателю счёт-фактуры с выделенным НДС (пункт 5 статьи 173 НК РФ). Необходимо учитывать, что при упрощённой системе /Доходы/ - налог необходимо включить в доходы; а при УСН - /Доходы - Расходы/ - включать налог в доходы и расходы не нужно;

- при простом товариществе (статья 174 НК России).

Внимание: ИП на УСН и ЕНВД в случаях, не входящих в перечень выше, не платят НДС.

Право на освобождение от выплаты НДС

Индивидуальные предприниматели, которые находятся на УСН и ЕНВД, освобождаются от уплаты НДС (за исключением случаев, которые предусмотрены в статье 151, 173 (пункт 5), 174 (пункт 1) НК РФ). Если оборот индивидуального предпринимателя, находящегося на ОСНО, за последние три месяца составил меньше двух миллионов рублей без учёта налога, он имеет право не платить налог (пункт 1 статьи 145 Налогового кодекса России). Но необходимо уведомить об этом налоговую инспекцию.

Примечание 1. Положения статьи 145 (пункт 1) НК РФ не распространяются на индивидуальных предпринимателей, которые реализуют в течение указанного трёхмесячного периода подакцизные товары (то есть тех, которые облагаются акцизами). В статье 181 НК РФ даётся перечень данных товаров:

- этиловый спирт, который был произведён как из пищевого, так и непищевого сырья (этиловый спирт денатурированный, спирт-сырец; винные, ягодные, коньячные, кальвадосные, висковые виноградные дистилляты);

- продукция спиртосодержащая с долей спирта этилового более девяти процентов;

- алкогольная продукция с этиловым спиртом, доля которого более 0,5% (исключение составляет пищевая продукция);

- табачная продукция;

- легковые автомобили и мотоциклы (мощность двигателя которых больше 150 л.с. (или 112,5 кВт);

- бензин для автомобилей;

- топливо дизельное;

- масла для двигателей (дизельных и инжекторных/карбюраторных);

- бензиновые фракции, которые были получены в результате перегонки/переработки нефти. природного или нефтяного газа (попутного).

- бытовое печное топливо с температурой кипения 280 - 360 градусов Цельсия;

- керосин авиационный;

- газ природный.

Примечание 2. Освобождение от уплаты НДС (согласно ст. 145 пункту 1 НК РФ) не может быть применено при ввозе товаров на российскую территорию или территории, которые находятся под юрисдикцией России и подлежат налогообложению (подпункт четыре пункт 1 статья 146 НК России).

При использовании права на освобождение от уплаты НДС, надлежит письменно уведомить налоговый орган по месту учёта ИП и представить документы, указанные в пункте шесть статьи 145 НК России. Перечень необходимой документации для освобождения/продления срока освобождения от уплаты НДС (нужно представить до 20 числа месяца, с которого предполагается использовать данное право, в налоговую по месту учёта):

- письменное уведомление, установленной формы;

- выписка из книги продаж (ОСНО);

- выписка из книги учёта доходов и расходов (и учёта хозяйственных операций - ОСНО; без учёта хозяйственных операций - УСН).

Примечания:

- ИП, которые перешли с УСН на общий режим (ОСНО), предоставляют выписку из Книги учёта доходов и расходов индивидуальных предпринимателей, которые используют УСН;

- для ИП, которые перешли на ОСНО с системы, которая предусматривает (налогообложение для товаропроизводителей сельхозпродукции), представляют выписку из Книги учёта доходов и расходов индивидуальных предпринимателей, которые используют систему налогообложения для сельхозпроизводителей товара.

Как вычислить сумму НДС к уплате?

Вернёмся к примеру с ИП Сидоровым и рассчитаем сумму НДС. В цену, по которой ИП Сидоров приобрёл гречку (10 000 рублей), уже включён НДС «входящий», который равен 18%. Его сумму можно рассчитать следующим образом. Составляем пропорцию и вычисляем значение Х.

10 000 = 118%

Х = 100%

Для этого 10 000 умножаем на 100 и делим на 118. Получаем сумму без НДС - 8 475 рублей. При этом «входящий» НДС равен 1 525 рублям (10 000 минус 8 475). По такой же схеме рассчитывается сумма без «исходящего» налога. Она равна 8 898 рублям (10 500*100/118). «Исходящий» НДС - 1 602. Чтобы определить сумму, которую необходимо внести в бюджет, отнимаем от «исходящего» налога «входящий». Получаем 77 рублей (1 602 минус 1 525). Этот принцип расчёта используется при заполнении декларации по НДС.

Виды ставок НДС

Десятипроцентная ставка используется при реализации товаров или услуг, имеющих социальное значение (пп. 1 - 5 пункта 2 статьи 164 НК России):

В этой статье подробно написано о размерах ставок и порядке начисления:

- продовольственные товары;

- товары для детей;

- некоторые периодические печатные издания;

- перечень медицинских товаров;

- племенные животные (крупнорогатый скот, свиньи, овцы, козы, лошади); сперма и эмбрионы, полученные от племенных животных.

Нулевая ставка НДС используется при реализации товаров/услуг, которые предназначены для экспорта или транзита через территорию России (подробнее п. 1 статьи 164 НК России):

- товары, идущие на экспорт за пределы таможенной зоны, или товары, которые помещены под таможенный режим свободной таможенной зоны (если предоставлены документы в соответствии со статьёй 165 НК России);

- услуги, которые связаны с международными перевозками (подробнее пп. 2.1 - 2.10 п. 1 статьи 164 НК России);

- услуги или работы по транспортировке через территорию России товаров, которые помещены под таможенный режим транзита через РФ;

- услуги по перевозке багажа или пассажиров, если пункты отправления/назначения находятся за пределами России.

В остальных случаях, которые не указаны в пунктах 1 и 2 статьи 164 НК России, используется восемнадцатипроцентная ставка НДС. Если ИП продаёт товары/услуги, которые облагаются налогом по разным ставкам, необходимо вести учёт позиций отдельно. Теперь рассмотрим декларацию НДС - как заполнять форму.

Декларация НДС

При заполнении декларации по НДС необходимо быть предельно внимательными. Вовремя представленная и без ошибок заполненная декларация НДС может быть гарантией возврата НДС. С 1.01.2014 введён электронный вид подачи декларации НДС (в действие вступила новая редакция пункта 5 статьи 174 НК России). Электронная форма декларации представляется в налоговую по месту учёта ИП. Для формирования декларации можно воспользоваться бесплатной программой «Налогоплательщик ЮЛ», доступной для скачивания на сайте ФНС РФ (www.nalog.ru).

При создании декларации при помощи программы пример заполнения не требуется. Можно использовать правила заполнения декларации по НДС, утверждённые Приказом Минфина РФ от 29.10.2014 г. №ММВ-7-3/558@. При внесении сведений в декларацию во всех пустых ячейках необходимо проставлять прочерки. На каждой странице проставляйте ИНН. Нумерация страниц носит сквозной характер не зависимо от наличия/отсутствия страницы раздела (номер титульной страницы 001, следующей - 002 и так далее).

Титульный лист:

ИНН - в соответствии со Свидетельством постановки на учёт ИП (проставляется на всех страницах декларации);

«Номер корректировки» - первичная декларация «0»; уточнённые - «1», «2» и так далее.

«Налоговый период» - «21» - первый квартал;

«22» - второй квартал;

«23» - третий квартал;

«24» - четвёртый квартал.

В случае ликвидации - «51» - первый квартал;

«54» - второй квартал;

«55» - третий квартал;

«56» - четвёртый квартал.

«По месту нахождения» - код 400 (отчёт представляется по месту регистрации);

«Налогоплательщик» - указываем Ф.И.О.

«1» или «2» - в зависимости от лица, представляющего отчёт.

Раздел 1 - отражает итоговую сумму налога, которую требуется уплатить или возместить из бюджета, за соответствующий налоговый период. В графе ОКАТО с 2014 необходимо указывать ОКТМО (Письмо ФНС РФ от 17.10.2012 №ЕД-4-3/18585).

Раздел 2 - вносится сумма налога, которую требуется уплатить налоговым агентом в бюджет.

Раздел 3 - указывается расчёт суммы налога, который подлежит уплате, по операциям с 18% и 10% НДС.

Раздел 4 и раздел 6 - сумма налога, по операциям с НДС равным 0% (в четвёртом разделе - применение документально обоснованной нулевой ставки; в шестом - документально не подтверждённой).

Раздел 5 - расчёты суммы налоговых вычетов, которые должны быть заявлены отдельно от операций по реализации работ/услуг/товаров, облагающихся нулевой ставкой НДС.

Раздел 7 - операции, которые налогообложению не подлежат, не являются объектом налогообложения и осуществлены не на территории России.

Раздел 8 - отражает сведения из книги покупок (за истекший период).

Раздел 9 - содержит сведения из книги продаж (за истекший период).

Раздел 10 - включает сведения из журнала учёта отправленных счёт-фактур (за истекший период).

Раздел 11 - содержит сведения из журнала учёта полученных (за истекший период).

Раздел 12 - отражает сведения из счёт-фактур, которые были выставлены лицами, входящими в перечень п.5 статьи 173 НК РФ.

Нулевая декларация подаётся при отсутствии движения средств по счетам. При оформлении заполнять необходимо листы титульный и раздел 1 . Заполняется титульный лист также как и при представлении обычной декларации, а в разделе 1 - ставятся прочерки в графах сумм.

Сроки подачи и штрафы

Для НДС предусмотрена ежеквартальная уплата. Согласно Федеральному закону от 29.11.2014 года № 382-ФЗ, который вступил в силу с 1.01.2015 года, продлён отчётный период на пять дней. Налог необходимо платить каждые три месяца, которые следуют за отчётным кварталом, до 25 числа каждого из 3-х месяцев:

- до 25 апреля - первый квартал;

- до 25 июля - второй квартал;

- до 25 октября - третий квартал;

- до 25 января - четвёртый квартал.

Крайний срок может переноситься, учитывая выходные или праздничные дни. Так как изменения вступили в силу, то декларация за четвёртый квартал 2014 может быть представлена до 26.01.2015 года (25.01.2015 - выходной день, воскресенье). При непредставлении в установленный срок декларации НДС предусмотрен штраф равный 5 процентам не уплаченной суммы налога, который подлежит уплате (или доплате) в соответствии с декларацией, за каждый месяц (полный или неполный), начиная со дня, который был установлен для её подачи. Штраф не может быть более 30%, а также быть меньше 1 000 рублей.

Как в 1С заполнить декларацию по НДС в 2015 г.

Заполнение декларации по НДС - общие сведения об отчете + пошаговая инструкция внесения данных в каждый раздел отчета.

Вопрос, как заполнить декларацию по НДС, к концу отчетного периода стоит особенно остро. Все налогоплательщики обязаны вовремя сдать отчетность, иначе налоговая служба заблокирует счет предпринимателя и наложит штраф.

В нынешнем году уже привычный для бухгалтеров и предпринимателей бланк отчетности претерпел некоторые изменения, поэтому сегодня мы рассмотрим подробный образец его заполнения.

Декларация по НДС: общие сведения

Прежде чем переходить к по НДС, рассмотрим общие моменты, связанные с ней:

Важно ! За несвоевременное предоставление отчета по НДС в налоговые органы, к предпринимателю могут быть применены такие меры: штраф 5% от рассчитанной суммы налога и блокирование расчетного счета.

Как заполнить декларацию по НДС в 2018 году?

Общие вопросы выяснены, теперь можно переходить к практике. Заполнение отчета регламентируется Приказом Федеральной налоговой службы №ММВ-7-3/558@. Подробную инструкцию можно найти во втором приложении.

Ссылка на полный источник: http://www.consultant.ru/document/cons_doc_LAW_152657/

1. Оформление титульной страницы.

Самый первый шаг - это правильное внесение данных на титульный лист. Он касается каждого налогоплательщика.

Пройдемся поочередно по всем полям, в которые нужно внести информацию:

Заполненная титульная страница:

2. Заполнение 1-го раздела декларации.

В него вносят данные все налогоплательщиками. Он дает обобщенную и итоговую информацию о размере оплаты или возмещения из бюджета налога на добавленную стоимость.Рассмотрим как построчно заполнить все поля. Не забудьте вверху внести ИНН и КПП, а также номер страницы «002».

| Номер строки | Порядок заполнения |

|---|---|

| 0 1 0 | Код ОКТМО (Общероссийский классификатор территорий муниципальных образований). Если он меньше 11 цифр, то оставшиеся ячейки заполняются пропусками. |

| 0 2 0 | Общероссийский классификатор. |

| 0 3 0 | Сумма налога к уплате в бюджет в соответствии со ст. 173 НК РФ. Заполняется лицами, которые не являются налогоплательщиками, но выставляют счет-фактуру с НДС покупателю. |

| 0 40 | Положительное итоговое значение раздела 3 - НДС к уплате в бюджет*. |

| 0 5 0 | Отрицательное итоговое значение раздела 3 - НДС к возмещению из бюджета*. |

| 0 6 0 | Заполняют те лица, у которых код по месту учета «227». |

| 0 7 0 | |

| 0 8 0 | |

* Итоговый показатель рассчитывается как разница между суммой строк 300 (р. 3), 130 (р. 4), 160 (р. 6) и суммой строк 210 (р.3), 120 (р. 4), 080 (р. 5), 090 (р.5), 170 (р. 6).

Пример заполнения декларации раздел 1:

3. Заполнение 2-го раздела декларации по НДС.

Он касается только тех, кто является налоговым агентом. То есть предприниматель покупает товары или пользуется услугами иностранных компаний. В свою очередь, налогоплательщик обязан оформить на каждого такого контрагента отдельный лист.

4. Заполнение 3-го раздела декларации.

Это одна из самых ключевых частей всего отчета. Она относится к тем налогоплательщикам НДС, которые работают по ставкам 18%, 10%, 18/180, 10/110.Подробно разберем каждую строчку.

| Номер строки | Порядок заполнения |

|---|---|

| Первый блок раздела 3 | |

| 0 1 0 | Налоговая база (сумма выручки) за отчётный квартал 2017 года. В зависимости от того, по какой ставке работает предприниматель, заполняется соответствующее поле и напротив рассчитывается сам налог. В остальных ячейках ставятся прочерки. |

| 0 2 0 | |

| 0 3 0 | |

| 0 4 0 (0 4 1) (0 4 2) | |

| 0 7 0 | Сумма авансовых платежей (источник: счет-фактура, выставленная по предоплате от покупателей). НДС напротив рассчитывается по ставке 10/110 или 18/118. |

| 0 8 0 (0 9 0) (1 0 0) | Сумма налога, подлежащей восстановлению. Основание гл. 28 НК РФ. |

| 1 0 5 - 1 0 9 | Сумма корректировки реализации товаров. В полях напротив рассчитывается налог в зависимости от установленной ставки. |

| 1 1 8 | Общая сумма налога. Рассчитывается как сумма строк 0 1 0 - 1 8 0 и 1 0 5 - 1 1 5. |

| Второй блок раздела 3 | |

| 1 2 0 - 1 8 5 | Входной НДС, который подлежит вычету. |

| 1 9 0 | Общая сумма строк 1 2 0 - 1 8 5 |

| 2 0 0 или 2 1 0 | Соответствующая разница между строками 0 1 0 и 1 9 0. |

5. Как заполнить декларацию по НДС: разделы 4, 5, 6, 7.

Перечисленные части - 4-я, 5-я, 6-я относятся к налогоплательщикам, которые совершали операции, облагаемые ставкой 0%, то есть экспортные .

К пятому нужно прикрепить документы, которые могут подтвердить экспортные продукции. Если их нет, то можно переходить к внесению данных в шестой раздел.

Что касается раздела 7, то он заполняется теми предпринимателями, которые проводили не облагаемые НДС операции . Их подробный перечень можно найти в ст. 149 НК РФ.

6. Заполнение 8-го раздела декларации.

Этот блок отчета довольно объемный, особенно если предприниматель совершил несколько приобретений. Здесь отражаются налоговые вычеты, которые, в свою очередь, зафиксированы в книге покупок.

Рассмотрим построчно:

| Номер строки | Порядок заполнения |

|---|---|

| Первая страница раздела 8 | |

| 0 0 1 | Заполняется, если декларация уже сдавалась и впоследствии корректировалась. Для первичного отчета ставится прочерк. |

| 0 0 5 | Номер проводимой операции. |

| 0 1 0 | Код операции. |

| 0 2 0 | Номер счет-фактуры, которую выписал продавец. |

| 0 3 0 | Дата проведения операции. |

| 0 4 0 - 0 9 0 | Заполняется, если корректировалась счет-фактура. |

| 1 0 0 | |

| 1 1 0 | Дата заполнения документа. |

| 1 2 0 | Дата постановки товара на учет. |

Заполненный раздел 8 (страница первая):

Заполненный раздел 8 (страница вторая):

7. Заполнение 9-го раздела декларации по НДС.

В этой части отчета отображаются данные из книги продаж. Каждая операция должна быть включена в 9-й раздел, и на нее приходится две страницы. В заключении необходимо рассчитать и внести итоговое значение по всем продажам.

Принцип заполнения строк на первой странице схож с разделом 8. Различие составляет строка под кодом 0 3 5. Его заполняют те субъекты предпринимательской деятельности, которые провели импорт продукции. В поле вписывается номер таможенной декларации, которая подтвердит факт поставки товара или оказания услуги.

Рассмотрим, как заполнить декларацию по НДС раздел 9, начиная с поля 1 0 0.

| Номер строки | Порядок заполнения |

|---|---|

| 1 0 0 и 1 1 0 | ИНН и КПП покупателя и посредника (если таковой был). |

| 1 2 0 | Номер подтверждающего оплату документа. |

| 1 3 0 | Дата заполнения документа. |

| 1 4 0 | Код валюты, в которой расплачивался покупатель. Для рос. руб. 643 |

| 1 5 0 - 1 6 0 | Стоимость товара, который продался. |

| 1 7 0 - 1 9 0 | Стоимость товара без учета налога. |

| 2 0 0 - 2 2 0 | Размер налога в зависимости от ставки. |

по НДС раздел 9 (отдельная операция):

Последующие операции по продаже товара на импорт заполняются по тому же принципу, только важно указать их порядковый номер.

Пример заполнения декларации по НДС раздел 9 (итоговый блок):

Порядок заполнения декларации по НДС.

Как расшифровать показатели декларации НДС?

Подробная видеоинструкция.

8. Как заполнить декларацию по НДС: разделы 10, 11, 12.

- В часть 10 и 11 вносят данные налогоплательщики, которые являются посредниками и работают по договору комиссии. Они заполняются по тому же принципу, что вышеописанные разделы 8 и 9. Источником итоговых значений полей будут данные из журнала учета полученных и выставленных счет-фактур.

- 12 раздел заполняется если в отчетном периоде возникло ошибочное выставление счет-фактуры. То есть продажа товара не подразумевала начисления налога, но он был выделен. Поэтому его обязательно нужно отобразить в отчетном документе.

В свою очередь, специалисты ФНС проверяют действительность осуществления операций купли-продажи товара или услуги. В процессе они могут выявить такие несоответствия:

- Вы как продавец отобразили операцию в журнале счет-фактур. Покупатель, в свою очередь не заполнил соответствующие поля у себя в отчете. К вам налоговая служба не будет иметь никаких претензий.

- Вы как покупатель товара отобразили покупку у себя в отчете, а продавец этого не сделал. В таком случае специалисты ФНС пришлют уведомление о том, что они ожидают ваши пояснения по сложившейся ситуации.

Заполнение декларации по НДС - не сложный процесс, если с первичными документами все в порядке. Но все же советуем перед отправкой отчета провести проверку данных. Сверьте все ИНН и КПП своих контрагентов (покупателей и продавцов), а также номера операций по своим книгам покупки и книга продаж поставщиков.

Особое внимание уделите такому моменту. Иногда ваши покупатели могут зарегистрировать одну счет-фактуру за все отчетные периоды. Получается, что они завышают налог, а вам придется подавать уточненную отчетность, еще и доплачивать штраф с пеней за просрочку. Поэтому обязательно сверяйте свою книгу продаж и книгой покупок контрагента. Если у него есть лишние операции, просите объяснений.